炒股怎么融资 开源证券:给予天孚通信买入评级

发布日期:2024-08-16 21:55 点击次数:81

小菜园曾于今年1月份向港交所首次递交上市申请。财联社记者注意到,截至目前,小菜园尚未获得来自中国证监会的境外上市备案通知书,这意味该公司还没达到进入港交所聆讯阶段的前置条件。

开源证券股份有限公司蒋颖近期对天孚通信(300394)进行研究并发布了研究报告《公司信息更新报告:Q2环比实现较快增长,积极布局高速率产品》,本报告对天孚通信给出买入评级,当前股价为88.76元。

天孚通信

国内光器件领军企业,业绩大幅增长,维持“买入”评级

2024年7月17日公司发布2024年半年度业绩预告,2024H1公司预计实现归母净利润6.30-6.77亿元,同比增长167%-187%,中值为6.54亿元,同比增长177%,实现扣非归母净利润6.17-6.64亿元,同比增长173.56%-194.48%,中值为6.41亿元,同比增长184.02%;根据我们测算,2024Q2公司预计实现归母净利润3.51-3.98亿元,中值为3.75亿元,同比增长160.22%,环比增长34.31%,预计实现扣非归母净利润3.48-3.95亿元,中值为3.72亿元,同比增长165.52%,环比增长38.19%,主要得益于人工智能的发展和算力需求的增加,全球数据中心建设带动对高速光器件产品需求的持续稳定增长,带动公司有源和无源产品线营收增长。我们维持预计公司2024-2026年归母净利润分别为13.93、21.63、27.00亿元,当前股价对应PE为35.3/22.7/18.2倍,维持“买入”评级。

公司深耕光器件领域,积极布局高速率产品

公司深耕光器件领域十余年,在精密陶瓷、工程塑料、复合金属、光学玻璃等基础材料领域积累沉淀多项全球领先的工艺技术创新平台,为应对下一代数据中心的高速率需求,积极布局高速率产品。2022年年底,公司800G光器件开发项目、激光芯片集成高速光引擎研发项目进展已达小批量量产,公司有望保持技术领先地位,与头部客户巩固合作,有望持续受益于光通信市场的发展。

公司研发实力优异,行业竞争优势突出

公司在精密陶瓷、工程塑料、复合金属等基础材料领域沉淀了多项全球领先的工艺技术,形成了波分复用耦合技术、FAU光纤阵列设计制造技术、TO-CAN/BOX芯片封测技术、并行光学设计制造技术、光学元件镀膜技术、纳米级精密模具设计制造技术、金属材料微米级制造技术、陶瓷材料成型烧结技术、PLC芯片加工测试等技术和创新平台。我们看好公司在高速光通信时代成长机遇。

风险提示:国际贸易争端风险、市场竞争激烈导致毛利率下降的风险、新领域产品拓展不达预期的风险

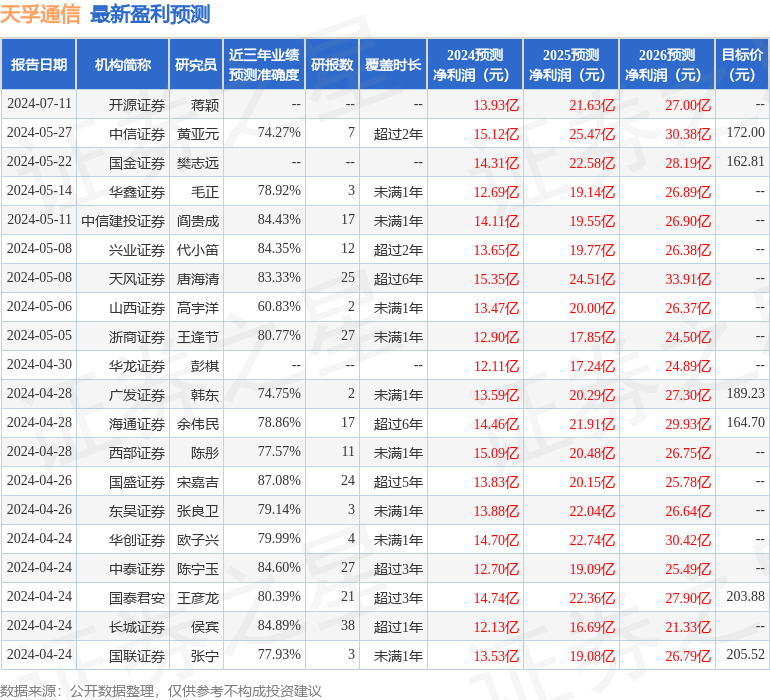

数据中心根据近三年发布的研报数据计算,国盛证券宋嘉吉研究员团队对该股研究较为深入,近三年预测准确度均值高达87.08%,其预测2024年度归属净利润为盈利13.83亿,根据现价换算的预测PE为25.36。

数据中心根据近三年发布的研报数据计算,国盛证券宋嘉吉研究员团队对该股研究较为深入,近三年预测准确度均值高达87.08%,其预测2024年度归属净利润为盈利13.83亿,根据现价换算的预测PE为25.36。

最新盈利预测明细如下:

该股最近90天内共有26家机构给出评级炒股怎么融资,买入评级22家,增持评级4家;过去90天内机构目标均价为148.07。